Wir beschäftigen in unserem ersten Newsletter im Jahr 2023 mit dem Thema Steuern. Wir beobachten die Arbeit anderer Finanzberater und lesen auf deren Werbematerialien immer Sätze wie „Ich kenne Möglichkeiten wie sich der Staat mit 30% an meiner Altersvorsorge beteiligt“ oder „Ich kenne die Möglichkeit die Beiträge zu meiner Altersvorsorge zu 100% von der Steuer abzusetzen“.

Wir vertreten die Meinung, dass Steuervorteile nicht die wesentliche Entscheidung für eine Anlageentscheidung sein sollten. Denn diese Vorteile sind auf Gering- und im besten Fall noch Durchschnittsverdiener ausgelegt und häufig mit hohen Kosten der Finanzprodukte verbunden.

Die gesetzliche Rentenversicherung oder im Falle von Selbstständigen die Rürup-Rente kann bin zu einem Höchstbetrag von 26.528 € als Single von der Steuer abgesetzt werden. Ausgaben für Versicherungen die der Vorsorge dienen, wie z.B. Risikolebensversicherungen und Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden, können Sie bis zu einem Höchstbetrag von 1.900 € für Angestellte und 2.800 € für Selbststände geltend machen. Allerdings werden diese Beträge meist schon durch die Arbeitslosen- und Krankenversicherung ausgeschöpft. Bei der Riester Rente können Sie maximal 2.100 € geltend machen.

Das klingt jetzt alles erstmal toll, wären da nicht noch weitere Faktoren zu berücksichtigen:

- Versicherungsprodukte verursachen nicht selten hohe Kosten und sind oft komplexe Finanzprodukte. Nicht selten verfehlen Rendite und Steuervorteile die Wünsche und Vorstellungen der Anleger, da die Kosten die Steuervorteile egalisieren.

- Es findet meist eine nachgelagerte Besteuerung statt. In der Rente ist ihr persönlicher Steuersatz zwar geringer, jedoch möchte der Staat auch hier noch einen wesentlichen Teil abhaben. Im Falle einer betrieblichen Altersvorsorge zahlen Sie auf die Auszahlungen auch noch Kranken- und Pflegeversicherungsbeiträge, wenn Sie gesetzlich versichert sind. Nur Altverträge in privaten Rentenversicherungen, die vor 2005 abgeschlossen wurden, sind unter Umständen komplett von der Steuer befreit.

- Wenn Sie Versicherungen vor der Auszahlungsphase kündigen, müssen Sie alle steuerlichen Vorteile, die Sie bis dahin genossen haben, auch noch zurückzahlen. Im Falle eines Riester-Vertrags wäre das z.B. die Grund- oder Kinderzulage.

- Gerne werden auch Sparvorgänge wie einer Riester-Rente mit Risikoversicherungen wie einer Berufsunfähigkeitszusatzversicherung (BUZ) gekoppelt. Sie können nur nicht eine der beiden Versicherungen kündigen. Bei so einem gekoppelten Produkt, werden immer beide Produkte gekündigt. Wenn Sie also merken, dass ihre BUZ zu teuer ist, müssten Sie Ihre Versicherung mitkündigen und alle Steuervorteile zurückzahlen.

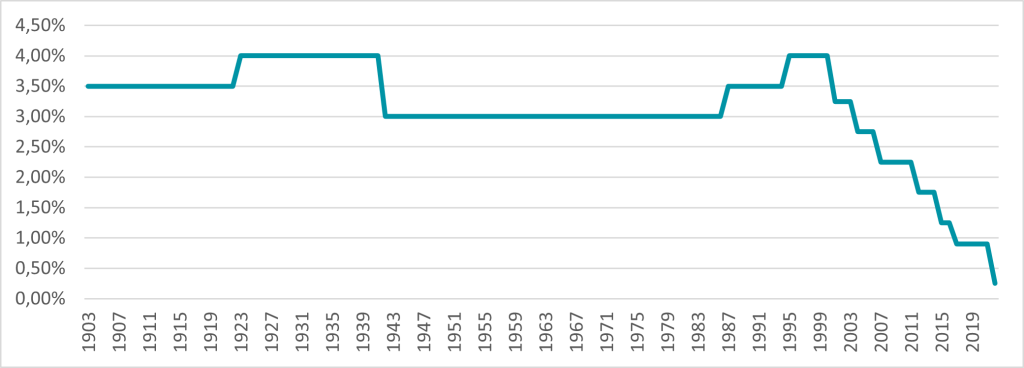

Und dann arbeitet die Versicherungsindustrie noch mit so tollen Begriffen wie dem „Garantiezins“. Wer eine Lebensversicherung abgeschlossen hat, weiß das hier nichts garantiert wird. Tatsächlich handelt es sich korrekterweise um dem Höchstrechnungszins, der vom Bundesfinanzministerium festgelegt wird und vorschreibt, welchen Zinssatz Versicherungen bei der Verzinsung der Deckungsrückstellungen (im Wesentlichen sind das die Beiträge, die durch die Versicherten eingezahlt werden) höchstens verwenden dürfen.

Die Bafin (Bundesanstalt für Finanzdienstleistungsaufsicht) hat in einer Studie nachgewiesen, dass die Effektivkosten von fondsgebundenen Lebensversicherungen bei einer 30 jährigen Vertragslaufzeit 1,9% betragen. Wenn die ausgesuchten Fonds dann auch noch schlecht performen, verpuffen jegliche Steuervorteile, die durch den Versicherungsmantel entstünden.

In der privaten Rentenversicherung gibt es aber auch lohnende steuerliche Vorteile. Wessen Vertrag nach 2005 abgeschlossen wurde, 12 Jahre bestand hatte und die Auszahlung nach dem 62 Lebensjahr erfolgt, muss nur die Hälfte des Gewinns (Unterschiedsbetrag) mit dem Ertragsanteil versteuern. Der Ertragsanteil ist ein festgelegter Prozentsatz, der mit steigendem Alter abnimmt.

Wir wollen hier keine abschließende Auflistung über Vor- und Nachteile von Versicherungen erstellen. Es gibt, auch im Rentenbereich, sinnvolle Produkte mit Daseinsberechtigung am Markt. Ob sich diese für Sie lohnen, kann nicht pauschal beantwortet werden und sollte im Zweifel von einem Finanz- und Versicherungsfachmann berechnet werden. Dann hat der Anleger auch eine Chance die Arbeit seines Beraters zu bewerten. Von Steuervorteilen sollte man sich nicht blenden lassen. Wenn Sie uns fragen, würden wir gerne mehr Steuern zahlen. Denn im Umkehrschluss hieße das auch, dass wir mehr verdienen.

DISCLAIMER/RECHTLICHE HINWEISE

Wir haben diesen Beitrag mit großer Sorgfalt erstellt. Die Analysen und Erläuterungen sind jedoch unverbindlich. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir aber keine Gewähr übernehmen können. Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt und können keine individuelle anlage- und anlegergerechte Beratung ersetzen. Die Informationen stellen keine Anlage- Rechts- oder Steuerberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Trotz sorgfältiger Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Anteile eines Investors bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.